加藤 隆 さんに相談・依頼をする

加藤 隆 さんに相談・依頼をする

年が明けました。

太郎さんは、昨年購入した新築物件が好調に推移しているので気分良く新年を迎えることが出来ました。不動産取得税の納税が気がかりですが、その他は税理士の先生を顧問に迎えたので心配していませんでした。

{kind=link}

太郎さん税理士のイメージは税務署の魔の手から守ってくれる正義の味方でした。

太郎さんは新築物件の場合は当初赤字になるのでその赤字分を本業と合算することで所得税の還付を受けられるという事を仲間から聞いていました。

そして太郎さんはこう考えました。

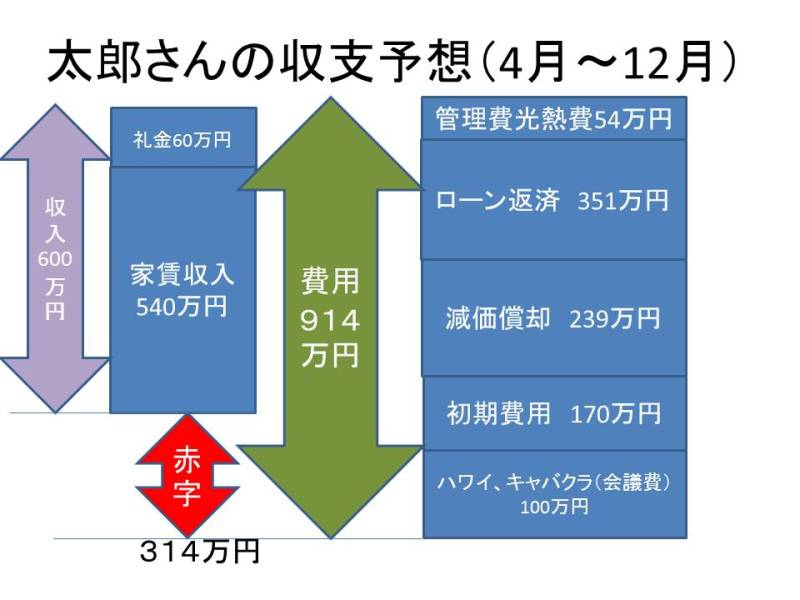

毎月、タヌキメイトから振り込まれる家賃が54万円。(管理費や光熱費を引かれて残った金額)ローンの支払いが38万円だから毎月のキャッシュフローが16万円なので昨年は4月から12月までの間の9か月では144万円だ。

7000万円の不動産を買って、減価償却は木造で22年だから、月当たり26万円になる。9か月だと234万円だなあ。

だから、9か月で90万円の赤字になるはず。

その上、ローン手数料や登記費用などの初期費用も経費で落とせるし、ハワイ旅行も不動産の視察と言う名目で経費になるし、キャバクラ代もセミナー代ということで領収書を取ってあるし、日常の文房具などの出費も領収書を取ってあるからみんな経費に出来る

僕の試算では300万円ほどの赤字になる。

だから当然所得税の還付があるはずだ。あはは、アパート経営はいいなあ。

ここで、太郎さんの頭の中にある昨年の収支を図に表してみましょう。昨年4月から12月までの数字です。

{kind=link}

また、太郎さんが年末に買った税金の本によるとすべての領収書は経費で落とせると書いてあったのです。

太郎さんは以前から仲間と飲みに行っても文房具を買っても全て領収書を貰っていました。その気になって集めれば当然領収書は山の様に出てきました。

あっはっはっ 税金対策は万全だ!

{kind=link}

そして知近先生の事務所にその山のような領収書を持って行きました。

「先生、アパート経営は事業ですからいろいろと経費になる項目がありますね。僕、ちゃんと領収書を取ってあります。これだけ経費があれば所得税はゼロになると思います」

「そうですか。それは素晴らしいですね。それじゃ、領収書を拝見します」

知近先生は領収書の束を受け取ると一枚づつ見ていきました。

知近先生は一枚の領収書に目を留めました。そして太郎さんに質問しました。

その領収書は

つづく